Miközben az elmúlt évek új építést támogatói intézkedéseinek hatása egyértelműen csak a fejlettebb régiók lakásszám változásán mutatható ki, az adatok plasztikusan támasztják alá, hogy a növekedő lakásárakat nem a növekvő anyag- és kivitelezési költségek, hanem az áfa csökkentésének hatására beinduló folyamatok okozták.

„A 2017-2019-es élénkítési kísérlet visszahatásaként, és a választási ciklus logikáját, az új lakások piacán a konjunktúra kifulladását figyelembe véve, mi már akkor is visszaesést prognosztizáltunk 2020-ra az építési piacon, amikor még a járványról senki sem tudott. Ugyanakkor azt is látnunk kell, hogy a kormány mindent megtesz, hogy a járvány okozta visszaesést minimalizálja, és a járványt követő fellendülés minél hamarabb következzen be, és minél intenzívebb legyen. Azt gondoljuk azonban, hogy a 2016-ban elindított élénkítéshez hasonlóan, a kormány most is rövid távon akar túl nagy eredményeket látni, ami ismét a hatékonyság rovására megy majd.” – mondta el Varga Dénes, közgazdász, a Build-Communication kiadásában most megjelent független elemzés, az Építési Piaci Prognózis 2021-2024 kutatásvezetője.

„Kétségtelen, hogy a lakásfelújítások támogatása nagyon fontos piacélénkítő eszköz lehetne. Arra számítunk azonban, hogy a lakásfelújítások felfutása kapacitáskorlátokba fog ütközni, és áremelkedést generál. A lakásfelújítások mellett az új lakások piacán, és az építési piac más területein is nő a forrásfelhasználás annak érdekében, hogy visszatérjen a magas növekedési ütem.” – folytatta az elemző. –

„Az építési piaci élénkítés természetesen önmagában nagyon helyes törekvés. Évek óta hangsúlyozzuk azonban, hogy az élénkítési kísérletek átgondolatlanok. A politika gyors eredményeket szeretne, ennek érdekében túlélénkít, de nem elemzi, hogy a költségvetési erőforrások milyen hatékonysággal hasznosulnak. A túlélénkítés erőteljes áremelő hatású, nem engedi, hogy a verseny szabályozza a piacot, kapacitáshiányt és másodlagos problémákat (jogi, minőségi, morális) generál.”

Az építési piac és a GDP összefüggései

Makrogazdasági szempontból a Prognózis készítői 2021-re a 4,0 százalék feletti GDP előrejelzéseket már nem tartják reálisnak: 2020-ban 6,6 százalékos csökkenést, 2021-ben 3,1 százalék, 2022-ben pedig 4,2 százalékos növekedést várnak. A GDP növekedési ütemét a 2023-2025 közötti időszakra valamivel évi három százalék alatti tartományban várják. Az elemzés szerint 2020-ban, elsősorban a járvány, másodsorban a 2016-2019 közötti túlzott növekedés visszahatásaként az építőipari termelés 10 százalék körüli mértékben csökken, 2021-ben 5 százalékos, 2022-ben 9 százalékos növekedést tartanak reálisnak. Ezt követően a növekedés üteme 4 százalék körül alakulhat.

Forrás: Építési Piaci Prognózis 2021-2024

Készítette: Build-Communication

Számos részpiacon visszaesést várnak

2020 őszén a piaci elemzés részét képező felmérést 418, a tervezés, a kivitelezés és az önkormányzatok szakterületén dolgozó szakember kitöltötte kérdőív eredményein már látszik a COVID 19 járvány hatása. A válaszadók körében a várakozások már 2019-ben is romlottak 2018-hoz képest, de az igazi romlást természetesen 2020 őszén gyűjtött adatok mutatják. A válaszadók 2020-hoz képest, amikor jelentős visszaeséssel számolnak, nem sok jót várnak 2021-től sem. A pillanatnyilag aktuális politikai iránynak megfelelően a gazdaságélénkítésben az önkormányzatok szerepének a csökkentése folyik. Ez tükröződik a 2020 őszi felmérésben, a 2021-re vonatkozó várakozásokban.

Forrás: Építési Piaci Prognózis 2021-2024

Készítette: Build-Communication

*A válaszadóknak az egyes megrendelői csoportok, vagy az egyes részpiacok várható keresletének változását egy ötfokú skálán kellett osztályozniuk. A "-2" erős visszaesést, a "-1" visszaesést, a "0" stagnálást, az "1" növekedést, a "2" erős növekedést jelent. A grafikonok mindenhol a válaszok számtani átlagát mutatják. A "0,5"-ös érték például azt jelentheti, hogy a válaszadók fele stagnálást, másik fele pedig növekedést vár az adott megrendelői csoport építési keresletében, vagy az adott részpiacon. Kitöltők száma: 2018: 659 fő, 2019: 735 fő, 2020: 418 fő

A részpiacok közül, a 2019-es őszi felméréshez hasonlóan, a lakásfelújítási részpiac szerepelt a legjobban a felmérésben, bár ez is romló tendenciát mutat. A lakásépítéssel kapcsolatban már 2019-ben is jelentősen csökkent az optimizmus 2018-hoz képest, ez a tendencia folytatódott a 2020 őszi felmérésben is.

A legnagyobb pesszimizmust a járvány hatására a vendéglátás építési keresletével kapcsolatban látjuk. Jelentős visszaesést várnak a válaszadók az irodaépítési piacon. Negatívan ítélik meg a megkérdezett szakemberek az oktatás és a kereskedelem várható építési keresletének alakulását Még a sportlétesítmények piacán sem várják a szokásos aktivitást.

Forrás: Építési Piaci Prognózis 2021-2024

Készítette: Build-Communication

*A válaszadóknak az egyes megrendelői csoportok, vagy az egyes részpiacok várható keresletének változását egy ötfokú skálán kellett osztályozniuk. A "-2" erős visszaesést, a "-1" visszaesést, a "0" stagnálást, az "1" növekedést, a "2" erős növekedést jelent. A grafikonok mindenhol a válaszok számtani átlagát mutatják. A "0,5"-ös érték például azt jelentheti, hogy a válaszadók fele stagnálást, másik fele pedig növekedést vár az adott megrendelői csoport építési keresletében, vagy az adott részpiacon. Kitöltők száma: 2018: 659 fő, 2019: 735 fő, 2020: 418 fő

Területi aránytalanságok és a befektetési lakásépítés a jellemző

Varga Dénes szerint a legfontosabb ok, ami miatt az élénkítési kísérletek egy idő után kifulladnak, és nem hoznak tartós emelkedést a lakásépítési számokban, az éppen a túlélénkítés. Az állami támogatások realizálásának a szándéka, illetve a túlélénkítés hatására bekövetkezett áremelkedés a piacra hozza a befektetési keresletet, és jelen idejűvé teszi a későbbi évek keresletét. Véleménye szerint az újabb, 2021 januárjától indított beavatkozás rövid távon valóban növelni fogja a lakásépítési volument, hosszabb távon azonban a hatása elenyésző lesz. 2023-tól enélkül is elindulhatna egy lassú, de biztos növekedés, feltéve, hogy a politika nem akar 2000, 2016, 2021 után valamikor egy negyedik túlélénkítési kísérletbe kezdeni.

A helyzet legfőbb visszássága, hogy a lakásprojektek befektetői az építési piac más területeire jellemző árszinten, de az öt százalékos ÁFA hatására még annál is magasabb nyereségszinten kezdek el lakásokat építeni. Az áremelkedés odavonzotta a befektetési célú keresletet, tovább növelve ezzel az árakat. Ez a lakáscélú keresletet jórészt kiszorította a piacról, közben - különösen az egy, és két gyermekkel rendelkező családok esetében - az állam által generált áremelkedés elértéktelenítette a lakásvásárláshoz adott állami támogatásokat.

Példával élve egy átlagos mértékben dráguló lakáshoz egy kétgyermekes családnak 2021 január 1-jén 54,55 millió forint saját erő+hitel kell ahhoz a lakáshoz, amit 2015-ben 32,4 forint önerő+hitelért lehetett megvenni.

40%-os különbség

Az ösztönzési rendszernek köszönhetően új lakásokat szinte kizárólag ott építették, ahol magas árakat lehetett érvényesíteni. Itt az ÁFA különbözet is magas volt, amit a lakásprojektek befektetői nem osztottak meg másokkal, az 100 százalékban hozzájuk került. Ezt bizonyítja a lakásárak és a lakásépítési költségekalakulásának összevetése: 2015-höz képest a lakásépítési költségek átlagosan 25,7, az új lakások ára viszont 65,6 százalékkal növekedett!

Az állam az áfacsökkentéssel úgy adott, becslésünk szerint legalább 300 milliárd forintnyi támogatást, hogy abból nem lett többlet lakás, és nem javította a lakáshoz jutás esélyeit azoknál a családoknál, amelyek lakáshelyzetüket akarták megoldani. A kormányzati beavatkozás hatására nem ott épültek új lakások, ahol támogatások nélkül nem épültek volna, hanem ott, ahol néhány éven belül támogatások nélkül is megépültek volna.

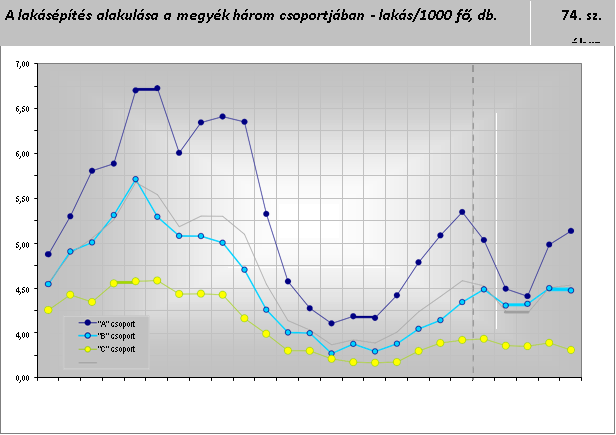

A három megyecsoport népességszám tekintetében közel azonos, az ország lakosságának egy-egy harmadát adja. "A" csoport: Budapest, Pest, Győr "B" csoport: Hajdú, Vas, Zala, Fejér, Veszprém, Somogy, Csongrád, Szabolcs, Baranya "C" csoport: Borsod, Heves, Nógrád, Bács, Békés, Jász, Tolna, Komárom,

Forrás: Építési Piaci Prognózis 2021-2024.

Forrás: Építési Piaci Prognózis 2021-2024

Készítette: Build-Communication

A két legrosszabb fajlagos mutatójú településen, Ózdon és Salgótarjánban a lakásprogram egyáltalán nem gyakorolt semmiféle hatást. Ezen a két településen 2016-és 2019 között, négy év alatt, egyetlen egy lakással sem épült több ahhoz képest, mint amennyi akkor épült volna, ha a kormány ez idő alatt egyetlen egy forintot sem költött volna lakástámogatásokra, és egyetlen egy forint lakás ÁFÁ-t sem engedett volna el!

„A rövid távon eredményeket hozó lakáspolitika 2016 és 2019 között elért ugyan egy felfutást, a kész lakások száma még 2020-ban is 20.000 körül lehet majd, de 2021-2022-ben a volumen 14.500-14.000 körüli szintre esik vissza, hogy azután 2023-2024-re ismét 20.000-re nőjön. Abban az esetben sem várunk más számokat, ha 2022-ben egy ellenzéki összefogás nyeri a választásokat, mivel ezekben a számokban a 2021-es, újabb élénkítés hatása tükröződik.” – szögezte le az elemző.

Forrás és további információ: Build Marketing